São Paulo Lança 4º Edital de Transação Tributária e Altera os Critérios do Grau de Recuperabilidade

por Valéria Nascimento

A Procuradoria Geral do Estado de São Paulo publicou, em 8 de setembro, o Edital PGE/Transação nº 01/2025, trazendo condições especiais para regularização de débitos inscritos em dívida ativa de ICMS, IPVA, ITCMD e multas Procon, mediante adesão eletrônica com descontos de até 75% sobre juros, multas e honorários, variando conforme o grau de recuperabilidade do devedor, em até 120 parcelas, sem necessidade de entrada.

Essa é uma excelente chance para empresas e pessoas físicas reduzirem sua dívida com o Estado, garantindo economia e previsibilidade financeira.

Prazo de Adesão

- Início: 8 de setembro de 2025

- Encerramento: 27 de fevereiro de 2026, às 23h59

Condições de Participação

- Ter débitos inscritos em dívida ativa de ICMS, IPVA, ITCMD ou multas Procon

- Não pode incluir débitos que estiverem integralmente garantidos por depósito, seguro garantia ou fiança bancária em ação antiexacional ou embargos à execução com decisão de mérito transitada em julgado a favor do Estado de São Paulo, das suas autarquias e de outros entes estaduais cuja representação incumba à PGE

- Não ter tido transação rescindida nos últimos 2 anos, contados da efetiva rescisão

Descontos e Enquadramento

A PGE classificará o grau de recuperabilidade do crédito, e conforme isso, aplica os descontos:

- Irrecuperável: até 75% nos juros e nas multas

- Difícil recuperação: até 60% nos juros e nas multas

- Recuperável: sem desconto

O desconto máximo aplicado nos juros/multas/honorários advogados não pode ultrapassar 65% do valor total do crédito; caso resulte em valor menor, os acréscimos serão recompostos até atingir 35% do total. Além disso, não poderá reduzir o montante principal, assim compreendido o seu valor originário → OBS.: a multa isolada é considerada principal e não pode ser reduzida.

Garantias (apresentação em até 90 dias)

- Débitos recuperáveis:

- Até 84 parcelas: dispensada a garantia, salvo se já constituída judicialmente

- Mais de 84 parcelas: exigida garantia (seguro garantia, fiança bancária ou imóvel, próprio ou de terceiros) em montante correspondente ao valor do saldo final líquido transacionado

- Débitos de difícil recuperação ou irrecuperáveis: dispensados de garantias (exceto se já existentes nos autos judiciais)

Ultrapassado o prazo de 90 dias sem a apresentação de garantia, a PGE pode reduzir o parcelamento para 84 meses, forma unilateral.

Uso de Créditos e Depósitos

- Obrigatório: informar valores depositados, bloqueados, indisponibilizados ou penhorados judicialmente →

- Créditos acumulados de ICMS (próprios ou de terceiros): até 75% de abatimento, mediante requerimento administrativo via Secretaria da Fazenda e Planejamento

- Precatórios: também abatíveis em até 75% via prévia formalização com Assessoria de Precatórios Judiciais (APJ), instruída com Certidão de Valor Líquido Disponível (CVLD) e assinatura do respectivo termo de reserva de crédito, conforme resoluções

Obrigações do Devedor

- Aceitar confissão irrevogável dos débitos; renunciar a ações e recursos relacionados

- Disponibilizar depósitos, informar garantias e não omitir bens ou patrimônio

- Arcar com custos processuais, honorários e multas corretamente

Efeitos Jurídicos

- Adesão e aceite não suspendem execuções fiscais. A suspensão ocorre apenas com o pagamento da primeira ou parcela única

- Bens penhorados ou indisponibilizados só são liberados após a quitação total do acordo

- A celebração da transação não implica novação dos débitos por ela abrangidos

Rescisão do Acordo

A transação celebrada será rescindida em casos como:

- Atraso superior a 90 dias

- Fraude, ocultação patrimonial, descumprimentos legais

- Ações judiciais persistentes ou oferta de garantias incorretas, entre outros

Em caso de rescisão, além do afastamento dos benefícios concedidos e a cobrança integral das dívidas, haverá vedação à nova transação por 2 anos.

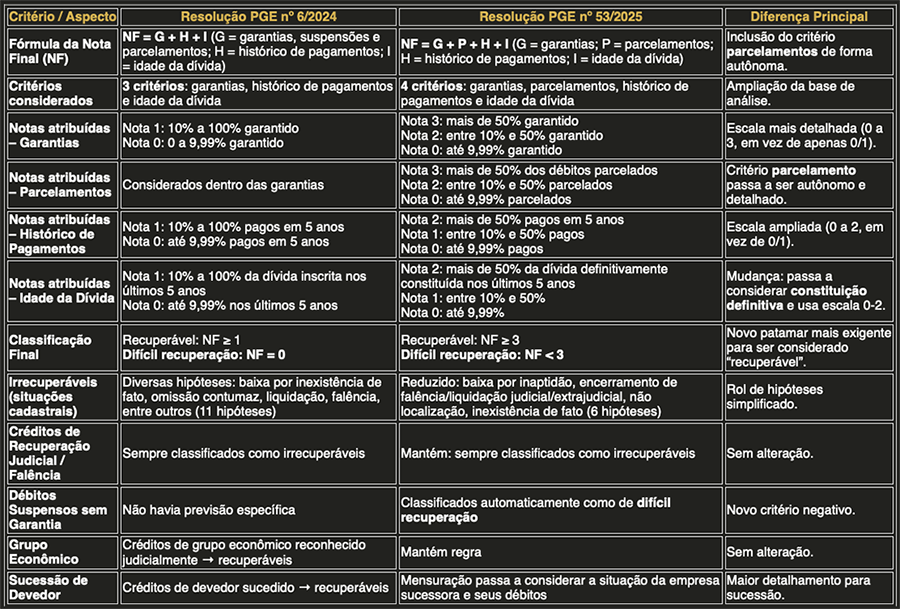

Mensuração do Grau de Recuperabilidade da Dívida

No mesmo dia, a PGE publicou a Resolução de nº 53, tendo como principal novidade o critério do grau de recuperabilidade, aumentando a escala de notas, separando os parcelamentos como fator autônomo e exigindo nota mínima 3 (antes bastava 1) para que a dívida seja considerada recuperável.

Além disso, reduziu o rol de hipóteses de créditos automaticamente irrecuperáveis e criou uma regra para débitos suspensos sem garantia (serão classificados como de difícil recuperação).

Segue quadro comparativo dos critérios de mensuração: