Mudanças tributárias para empresas no Lucro Presumido a partir de 2026.

Texto: Vanessa Domene

Fim de ano chegando e as novidades tributárias para os empresários não param. Agora é a vez das empresas no Lucro Presumido: no último dia 26/12 ocorreu a publicação da Lei Complementar nº 224/2025, trazendo uma alteração estrutural relevante no regime de apuração do IRPJ e da CSLL pelo Lucro Presumido, com impactos especialmente significativos para empresas com faturamento anual acima de R$ 5 milhões.

A principal inovação trazida pela LC nº 224/2025 consiste no enquadramento formal do Lucro Presumido como benefício fiscal, o que representa uma mudança conceitual importante na forma como o regime passa a ser tratado pelo legislador. A partir dessa reclassificação, a norma instituiu um ajuste nos percentuais de presunção, aplicável de maneira seletiva e progressiva.

Nos termos da nova lei, foi estabelecido um acréscimo de 10% sobre os percentuais de presunção atualmente vigentes, incidente exclusivamente sobre a parcela da receita bruta anual que exceder o montante de R$ 5 milhões. Trata-se, portanto, de uma majoração parcial, que não alcança a totalidade do faturamento, mas apenas o excedente ao referido limite.

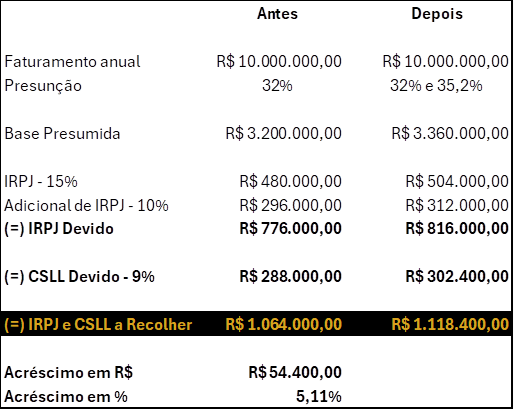

Na prática, para empresas comerciais e industriais, o percentual de presunção do IRPJ passa de 8% para 8,8% sobre a receita que ultrapassar R$ 5 milhões. Já para empresas prestadoras de serviços, o percentual é elevado de 32% para 35,2% sobre essa mesma parcela excedente. O regime permanece inalterado quanto à presunção aplicável à receita bruta anual até o limite de R$ 5 milhões.

Segue, a título ilustrativo, o exemplo de uma indústria com faturamento anual de R$ 10 milhões:

As novas regras produzem efeitos a partir de 1º de janeiro de 2026 para o IRPJ e a partir de 1º de abril para a CSLL. Considerando que a opção pelo regime tributário é realizada quando do pagamento da 1ª guia de recolhimento – em fevereiro, para quem opta pelo Lucro Real, e em abril, para o Lucro Presumido – , a alteração exige atenção imediata tanto das empresas que atualmente se encontram no Lucro Presumido quanto daquelas que pretendiam migrar para esse regime no próximo ano.

Sob a perspectiva prática, a mudança tende a resultar em aumento da carga tributária efetiva para contribuintes com faturamento superior ao limite estabelecido, reduzindo a atratividade do Lucro Presumido quando comparado a outros regimes, em especial o Lucro Real. Nesse contexto, torna-se indispensável a realização de simulações comparativas, considerando margens operacionais, estrutura de custos, despesas dedutíveis e capacidade de aproveitamento de prejuízos fiscais e créditos.

Do ponto de vista crítico, a LC nº 224/2025 sinaliza um reposicionamento legislativo claro: o Lucro Presumido deixa de ser tratado predominantemente como um regime simplificado e passa a ser concebido como um benefício fiscal sujeito a condicionantes, alinhado à lógica de seletividade baseada na capacidade contributiva. Tal movimento se insere em uma tendência mais ampla de restrição a regimes presumidos para empresas de maior porte, exigindo decisões cada vez mais técnicas e individualizadas.

Diante desse novo cenário, recomenda-se que as empresas revisem, desde já, seu planejamento tributário, reavaliem a adequação do regime atualmente adotado e promovam ajustes nos controles contábeis e fiscais, de modo a evitar impactos inesperados a partir de 2026.

A análise antecipada e personalizada das novas regras é essencial para garantir segurança jurídica, eficiência tributária e adequada tomada de decisão pelos executivos: o acompanhamento técnico pode ser determinante para a correta interpretação da norma, a mitigação de riscos e a identificação de oportunidades dentro do novo desenho legislativo.

O time tributário DNA Law fica à disposição para auxiliá-los nesta mais nova mudança tributária.