Receita Federal lança novos editais de transação tributária

No dia 7 de julho, a Secretaria Especial da Receita Federal do Brasil (RFB) lançou dois novos editais de transação tributária por adesão, sobre as quais destacamos os principais pontos:

- Edital de Transação RFB nº 4/25 (Contencioso Administrativo de Pequeno Valor)

De acordo com o Edital de Transação RFB nº 4/25 poderão aderir a pessoa natural, o microempreendedor individual, o empresário individual, a microempresa (ME) e empresa de pequeno porte (EPP) que tenham créditos tributários em contencioso administrativo fiscal de pequeno valor, ou seja, aquele que não supere 60 salários-mínimos (R$ 91.080,00), por processo administrativo.

A adesão poderá ser feita a partir de 7 de julho até o dia 31 de outubro, às 20h59min59s, mediante adesão diretamente no Centro Virtual de Atendimento (e-CAC), no menu “Pagamentos e Parcelamentos > Parcelamento Solicitar e Acompanhar”.

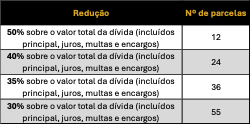

O edital oferece cinco opções de pagamento, conforme quadro abaixo:

A adesão regularmente formalizada nos termos deste Edital suspende a tramitação de processos administrativos fiscais em relação aos débitos incluídos na transação.

- Edital de Transação RFB nº 5/25 (Contencioso Administrativo Fiscal)

Já no Edital de Transação RFB nº 5/25, poderão aderir à transação tributária as pessoas físicas e jurídicas que tenham créditos tributários em contencioso administrativo fiscal no âmbito da RFB cujo valor, por contencioso, seja de até R$ 50 milhões.

A adesão poderá ser feita a partir de 7 de julho até o dia 31 de outubro, às 23h59min59s, mediante abertura de processo digital no Centro Virtual de Atendimento (e-CAC), na aba “Legislação e Processo”, por meio do serviço “Requerimentos Web”.

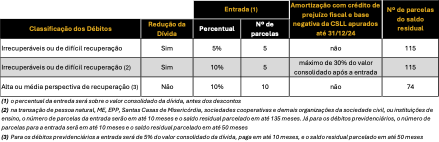

Para débitos classificados como irrecuperáveis e de difícil recuperação (rating C ou D), haverá redução de até 100% do valor dos juros, das multas e dos encargos legais, observado o limite de até 65% sobre o valor total de cada débito objeto da negociação. Destacando que o limite aumenta para 70% quando o sujeito for pessoa natural, ME, EPP, Santas Casas de Misericórdia, sociedades cooperativas e demais organizações da sociedade civil ou instituições de ensino.

Diferentemente do programa Litígio Zero 2024, os débitos classificados com alta ou média perspectiva de recuperação (rating A ou B) não poderão ser amortizados com créditos de prejuízo fiscal ou base de cálculo negativa.

Adicionalmente, quando for possível o uso de créditos de prejuízos fiscais e de base de cálculo negativa, válido para créditos irrecuperáveis ou de difícil recuperação (rating C ou D), a amortização será sobre o valor das multas, juros e encargos legais, salvo quando o optante for pessoa jurídica em processo de recuperação judicial, o qual poderá amortizar também o principal.

Abaixo, segue quadro com as condições de pagamento:

O requerimento de adesão regularmente formalizado nos termos deste Edital, suspende a tramitação de processos administrativos fiscais em relação aos débitos incluídos na transação, durante o período em que o requerimento estiver sob análise.

Caso este tema seja de seu interesse, nossa equipe está a disposição para

contribuir com informações relevantes para sua análise.

Texto: Valéria Nascimento